IDW S 16 endet nicht bei der Risikoerkennung. Wer fortbestandsgefährdende Entwicklungen identifiziert, muss wirksam reagieren – integriert geplant, sauber dokumentiert und konsequent überwacht. Dieser Beitrag zeigt, worauf es bei Gegenmaßnahmen wirklich ankommt.

§ 1 StaRUG & IDW S16: Worum geht es überhaupt?

Mit § 1 StaRUG hat der Gesetzgeber zum 1. Januar 2021 die Pflichten der Geschäftsleitung deutlich verschärft: Bestandsgefährdende Entwicklungen müssen frühzeitig erkannt und durch geeignete Gegenmaßnahmen aktiv adressiert werden. Diese Gegenmaßnahmen sind kein formaler Zusatz, sondern der entscheidende Hebel – sie sollen Risiken nicht nur dokumentieren, sondern wirksam begrenzen oder beseitigen.

Das Gesetz blieb dabei bewusst prinzipienorientiert und ließ offen, wie ein solches Krisenfrüherkennungssystem konkret auszugestalten ist. Genau hier setzt der IDW S16 an: Der Prüfungsstandard konkretisiert die Anforderungen – etwa durch integrierte Planung, Liquiditätsmonitoring und klare Eskalationsprozesse – und macht die gesetzliche Pflicht zu einem strukturierten, prüfbaren Rahmen. Die sog. Gegenmaßnahmen spielen dabei eine besondere Rolle. Darum soll es in diesem Artikel vertieft gehen. Für einen ersten Überblick zum Thema, empfehlen wir unseren Basisartikel zum IDW S 16.

Wenn Gegenmaßnahmen zur Führungsaufgabe werden

Frühwarnsysteme sind wichtig – aber sie entscheiden noch nichts. Entscheidend ist, was passiert, wenn ein Risiko real wird. Genau an diesem Punkt verschiebt IDW S 16 den Fokus: weg vom reinen Monitoring, hin zur verantworteten, dokumentierten und wirksamen Reaktion - den sog. Gegenmaßnahmen.

Gegenmaßnahmen nach IDW S 16: Vom Signal zur Entscheidung

Im Übersichtsartikel zum IDW S 16 haben wir beschrieben, warum der Standard weit mehr ist als eine regulatorische Pflicht. Er zwingt Unternehmen, Planung, Risikobewertung und Governance in einem geschlossenen System zu denken.

Doch ein integriertes Planungsmodell allein macht noch keine Resilienz. Der entscheidende Moment kommt dann, wenn eine Entwicklung als fortbestandsgefährdend eingestuft wird. Dann reicht Transparenz nicht mehr aus – dann beginnt Verantwortung.

Gegenmaßnahmen sind in dieser Logik kein operatives Detail. Sie sind der Übergang von Analyse zu Führung.

Der Unterschied zwischen Maßnahme und Gegenmaßnahme

Unternehmen starten permanent Initiativen: Effizienzprogramme, Preisrunden, Kostensenkungen, Working-Capital-Offensiven. Doch nicht jede Initiative ist automatisch eine Gegenmaßnahme im Sinne von IDW S 16.

Eine Gegenmaßnahme entsteht erst dann, wenn sie:

- auf ein konkret identifiziertes Risiko reagiert,

- in ihrer wirtschaftlichen Wirkung nachvollziehbar quantifiziert ist,

- integraler Bestandteil der Unternehmensplanung wird,

- organisatorisch eindeutig verantwortet ist,

- und laufend auf Wirksamkeit überprüft wird.

Der Unterschied ist subtil, aber entscheidend. Während eine allgemeine Maßnahme Verbesserungen anstrebt, zielt eine Gegenmaßnahme auf die Abwehr oder Beherrschung einer bestandsgefährdenden Entwicklung. Sie ist kein Optimierungsprojekt – sie ist Risikosteuerung.

Planung ist Voraussetzung – aber nicht ausreichend

Ein häufiger Irrtum besteht darin, Maßnahmen als Planannahmen zu behandeln. Ein Effekt wird modelliert, eine Einsparung eingepreist, ein Liquiditätshebel simuliert – und damit gilt die Maßnahme als „erledigt“.

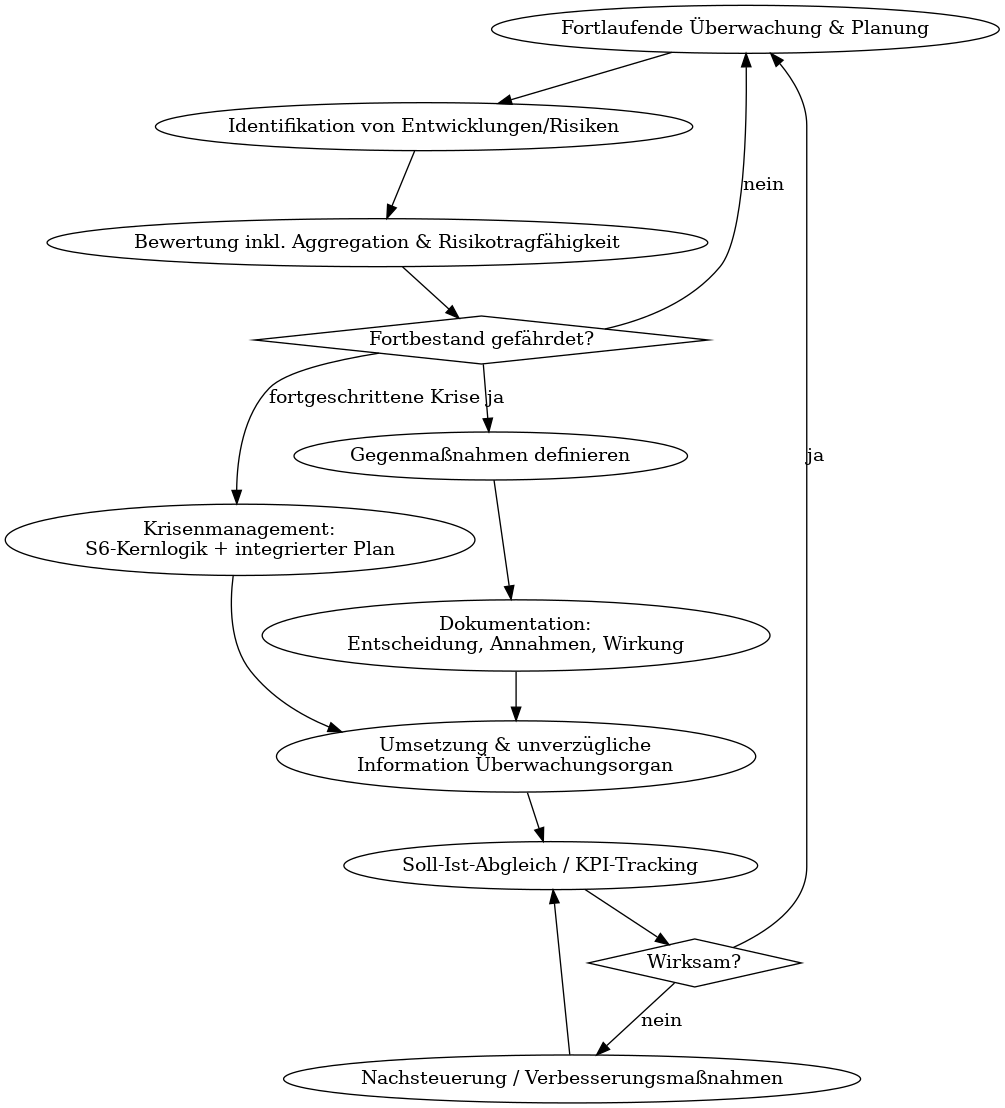

Doch IDW S 16 impliziert mehr: Planung ist nur der erste Schritt. Mit der Entscheidung beginnt ein Steuerungskreislauf, der operative Umsetzung und laufende Kontrolle einschließt.

Ein funktionierendes System folgt einer klaren Logik:

- Risiko erkennen

- Auswirkung bewerten

- Gegenmaßnahme definieren

- Wirkung quantifizieren

- Integriert planen

- Umsetzen

- Soll-Ist vergleichen

- Nachsteuern

Dieser Kreislauf ist kein theoretisches Modell. Er ist die praktische Übersetzung von Verantwortung. Denn eine Maßnahme, deren Wirkung nicht eintritt, verliert ihre Geeignetheit. Und eine Maßnahme, die nicht überwacht wird, verliert ihre Steuerungsfunktion.

Best Practice Hinweis: Das Arbeiten mit Basis- vs. Maßnahmenplan

Auch wenn der IDW S 16 - anders als der IDW S6 - die Begriffe „Basisplan“ und „Maßnahmenplan“ nicht ausdrücklich verwendet, ist die gedankliche Trennung in der Praxis äußerst sinnvoll. Ein Plan ohne zusätzliche Gegenmaßnahmen zeigt transparent, wie sich das Unternehmen unter Status-quo-Annahmen entwickelt und wann bestandsgefährdende Risiken eintreten könnten. Erst dieser Referenzpunkt macht deutlich, ob und in welchem Ausmaß Handlungsbedarf besteht – ein zentraler Aspekt der Krisenfrüherkennung nach StaRUG.

Darauf aufbauend verdeutlicht eine Planung mit integrierten Maßnahmen, ob die ergriffenen Schritte tatsächlich geeignet sind, Risiken zu adressieren und die Fortführungsfähigkeit zu sichern. Die Gegenüberstellung schafft Transparenz über die Wirksamkeit der Maßnahmen, stärkt die Argumentation gegenüber Banken und Gremien und unterstützt die haftungssichere Dokumentation unternehmerischer Entscheidungen. Damit wird die Trennung zwar nicht zur formalen Pflicht des IDW S 16, aber zu einer methodisch überzeugenden Best Practice.

Dokumentation als Teil der Führungskultur

Dokumentation wird häufig als formaler Akt verstanden. Im Kontext von Gegenmaßnahmen ist sie jedoch mehr: Sie ist die Grundlage für Nachvollziehbarkeit – intern wie extern.

Im Nachhinein wird nicht nur gefragt, was getan wurde. Sondern auch:

- Warum wurde gerade diese Maßnahme gewählt?

- Welche Alternativen wurden geprüft?

- Welche Annahmen galten zum Entscheidungszeitpunkt?

- War die Maßnahme aus damaliger Sicht plausibel?

Revisionsfeste Gegenmaßnahmen bestehen daher aus drei Ebenen:

1. Entscheidung: dokumentierte Beschlüsse, Alternativen, Begründungen.

2. Modellierung: nachvollziehbare Abbildung in der integrierten Planung inklusive Szenarien.

3. Umsetzung und Monitoring: klarer Owner, Meilensteine, KPI-Tracking, Soll-Ist-Vergleiche.

Ohne diese Ebenen entsteht eine Lücke zwischen Handlung und Nachweis – und genau dort entstehen Haftungs- und Reputationsrisiken.

Wenn Eskalation kein Zufall sein darf

Ein weiteres Kernproblem in der Praxis ist die fehlende Schwellenlogik. Risiken werden zwar identifiziert, aber es ist unklar, ab wann reagiert werden muss – und wer informiert wird.

Ein Dashboard ohne Eskalationspfad bleibt ein Beobachtungsinstrument.

IDW S 16 verlangt implizit mehr: Wenn eine Entwicklung den Fortbestand gefährden kann, muss gehandelt und – wo erforderlich – informiert werden. Das setzt voraus, dass:

- Schwellenwerte definiert sind,

- Verantwortlichkeiten klar geregelt sind,

- Entscheidungswege dokumentiert sind,

- und Informationspflichten strukturell verankert sind.

Erst dadurch wird aus Reporting echte Governance.

Wie Gegenmaßnahmen konkret in die integrierte Planung eingebettet werden

In der Praxis beginnt die Einbettung einer Gegenmaßnahme nicht mit einer Excel-Zeile, sondern mit einer klaren Wirklogik: Welcher Treiber wird verändert – und mit welchem quantifizierbaren Effekt?

1. Übersetzung in Planungslogik

Jede Gegenmaßnahme muss zunächst in finanzielle Wirkungstreiber übersetzt werden, zum Beispiel:

- Preisanpassung → Veränderung des Umsatztreibers je Produkt/Segment

- Personalabbau → Reduktion von FTE und Personalkosten

- Einkaufsinitiative → Senkung von Materialkostenquoten

- Working-Capital-Programm → Anpassung von DSO, DPO oder Lagerumschlag

Entscheidend ist, dass die Maßnahme nicht pauschal als „-5 % Kosten“ in die GuV geschrieben wird, sondern treiberbasiert im Planungsmodell verankert wird.

2. Zeitliche Wirkung und Realisierungsgrad

Gegenmaßnahmen wirken selten sofort vollständig. Deshalb wird in der integrierten Planung abgebildet:

- Startzeitpunkt (Beschluss vs. operative Umsetzung)

- Ramp-up-Phase

- Einmalige Restrukturierungskosten

- Nachhaltiger Ergebniseffekt

So entsteht ein realistisches Wirkprofil statt eines linearen Wunschwerts.

3. Durchwirkung in GuV, Bilanz und Cashflow

Eine sauber integrierte Planung sorgt dafür, dass sich jede Maßnahme konsistent in allen drei Rechenwerken widerspiegelt:

- GuV: Ergebnis- und Margeneffekt

- Bilanz: Veränderung von Vermögenswerten oder Verbindlichkeiten

- Cashflow: Liquiditätswirkung und Timing

Beispiel:

Ein Lagerabbau verbessert nicht nur das Working Capital in der Bilanz, sondern wirkt (oft unmittelbar) liquiditätswirksam.

4. Soll-Ist-Abgleich und Re-Forecast

Nach der Implementierung wird der geplante Effekt regelmäßig mit den ERP-Ist-Werten abgeglichen:

- Weicht der Effekt ab?

- Liegt es an der Umsetzung oder an veränderten Marktbedingungen?

- Muss der Forecast angepasst oder die Maßnahme nachgeschärft werden?

Damit wird aus Planung ein dynamischer Steuerungsprozess.

Kurz gesagt

Eine Gegenmaßnahme ist erst dann Teil der integrierten Planung, wenn sie treiberbasiert modelliert, zeitlich realistisch abgebildet, durch GuV, Bilanz und Cashflow konsistent integriert und regelmäßig gegen Ist-Daten gespiegelt wird.

Praxisbeispiel: Working Capital unter Druck

Ein Unternehmen erkennt sinkende Liquiditätsreichweiten. Die Reaktion besteht nicht nur in der Ankündigung „DSO reduzieren“, sondern in:

- einem rollierenden Liquiditätsforecast,

- klar definierten KPI(s),

- quantifizierten Effekten im integrierten Modell,

- benannten Verantwortlichkeiten und Meilensteinen,

- wöchentlichen/monatlichen Soll-Ist-Analysen,

- dokumentierter Nachsteuerung

Erst die Verbindung dieser Elemente macht die Initiative zu einer Gegenmaßnahme.

Systemintegration als Voraussetzung

In unserem Übersichtsartikel haben wir beschrieben, wie entscheidend die Integration von Planung, ERP-Daten und Governance-Strukturen ist. Gerade bei Gegenmaßnahmen zeigt sich die Notwendigkeit dieser Integration. Wenn operative Umsetzung, Planmodell und Ist-Daten getrennt laufen, entstehen Medienbrüche und häufig nicht nur Fehler, sondern massiver administrativer Aufwand. Effekte werden aus Mangel an Transparenz geschätzt, aber nicht gemessen. Fortschritte werden berichtet, aber nicht validiert.

Ein integriertes Steuerungssystem dagegen schafft Transparenz über:

- den Zusammenhang zwischen Maßnahme und Ergebnis,

- die Wirkung auf Liquidität,

- die Einhaltung von Covenants,

- und die tatsächliche Zielerreichung.

So wird aus Annahme Evidenz. Doch dazu braucht es auch die passende Tool-Landschaft.

Der Tech-Stack / Tool-Landschaft als Wirksamkeitsnachweis von Gegenmaßnahmen

Gegenmaßnahmen im Sinne des IDW S16 sind nur dann steuerbar und prüfungssicher, wenn sie systemisch verankert sind. Entscheidend ist ein integrierter Tech-Stack aus ERP, Planungstool und Maßnahmenmonitoring, der einen geschlossenen Steuerungskreislauf ermöglicht – vom Beschluss bis zum messbaren Effekt.

ERP: Die belastbare Ist-Evidenz

Das ERP-System liefert die operative Realität: Umsätze, Kosten, Working Capital, Cashflow, Produktivität.

Wenn eine Gegenmaßnahme etwa eine Kostenreduktion von 8 % oder eine Senkung der DSO um zehn Tage vorsieht, muss sich diese Wirkung objektiv in den Ist-Daten nachweisen lassen.

Das ERP ist damit die „Single Source of Truth“ für:

- valide, periodengerechte Ist-Werte

- konsistente Konten- und Kostenstellenlogik

- revisionsfähige Buchungsgrundlagen

Ohne diese Evidenz bleibt jede Maßnahme eine Annahme.

Planungstool: Quantifizierung und Integration

Gegenmaßnahmen entfalten ihre Wirkung erst, wenn sie integraler Bestandteil der integrierten Unternehmensplanung sind.

Ein professionelles Planungssystem ermöglicht:

- treiberbasierte Quantifizierung

- Abbildung von Zeitverläufen (Ramp-up, Einmaleffekte)

- Integration in GuV, Bilanz und Cashflow

- Szenariorechnungen (Base, Downside, Upside)

- Versionierung und nachvollziehbare Annahmeänderungen

So wird aus einer operativen Initiative eine belastbare Steuerungsgröße – konsistent über Ergebnis-, Bilanz- und Liquiditätsperspektive hinweg.

Maßnahmenmonitoring: Governance und Umsetzung

Neben Daten und Planung braucht es eine klare Führungslogik:

- Wer ist Owner der Maßnahme?

- Welche Meilensteine gelten und was ist der Stand der Umsetzung?

- Welche KPIs messen Fortschritt und Wirkung?

- Welche Schwellenwerte lösen Eskalation aus?

Hier wird aus Planung tatsächliche Steuerung.

Und hier entsteht die Dokumentation, die im Kontext von StaRUG und IDW S16 prüfungsrelevant ist.

Der geschlossene Steuerungskreislauf

Erst das Zusammenspiel aller drei Komponenten schafft einen belastbaren „Closed Loop“:

Maßnahme → Quantifizierung in der Planung → Umsetzung → ERP-Ist-Werte → Soll-Ist-Vergleich → Nachsteuerung → Re-Forecast

Dieser Kreislauf macht Gegenmaßnahmen transparent, messbar und nachweisbar.

Er ist damit nicht nur IT-Infrastruktur, sondern Ausdruck wirksamer Governance.

Warum Excel dafür nicht ausreicht

Excel ist ein leistungsfähiges Analysewerkzeug – aber kein strukturelles Steuerungssystem.

Fehlende Datenkonsistenz

Manuelle Exporte, unterschiedliche Dateiversionen und lokale Anpassungen führen schnell zu Inkonsistenzen zwischen Planung, Reporting und Maßnahmenliste.Keine saubere Versionierung

Prüfungssichere Steuerung verlangt dokumentierte Planstände, nachvollziehbare Annahmeänderungen und klare Zeitstempel. Datei-Versionen mit „final_v3_neu.xlsx“ erfüllen diesen Anspruch nicht.Keine integrierte Workflow-Logik

Freigaben, Eskalationen, Rollen- und Rechtekonzepte sowie Entscheidungsdokumentation lassen sich in Excel nur eingeschränkt oder manuell abbilden.Kein automatisierter Closed Loop

Die Verknüpfung von Maßnahme, Planungseffekt und ERP-Ist-Wirkung bleibt manuell – und damit fehleranfällig.Begrenzte Skalierbarkeit

Bei wenigen Einzelmaßnahmen mag Excel funktionieren. Bei komplexen Transformations- oder Restrukturierungsprogrammen mit dutzenden Initiativen verliert sich jedoch Transparenz und Steuerbarkeit.

Im Kontext von StaRUG und IDW S16 geht es nicht nur darum, Risiken zu identifizieren oder Maßnahmen zu beschließen.

Es geht darum, belastbar nachweisen zu können, dass Risiken quantifiziert, Gegenmaßnahmen integriert, Effekte gemessen und Abweichungen konsequent nachgesteuert wurden.

Ein integrierter Tech-Stack schafft dafür die strukturelle Grundlage.

Sie nutzen Lucanet für die integrierte Planung, aber noch Excel für das Maßnahmenmanagement?

Dann haben wir die perfekte Lösung für Sie! Falcon wurde speziell für die Planung und Umsetzung von Maßnahmen entwickelt und verfügt über eine native Schnittstelle zu LucaNet. Erfahren Sie mehr über die Integration und laden Sie unsere kostenlose Ressource herunter:

Fazit: Führung beginnt beim Reagieren

IDW S 16 verschiebt den Fokus von der reinen Risikoerkennung zur aktiven Reaktion. Gegenmaßnahmen sind der Punkt, an dem sich entscheidet, ob Governance nur dokumentiert oder tatsächlich gelebt wird.

Nicht das Vorhandensein eines Frühwarnsystems definiert Resilienz.

Sondern die Fähigkeit, aus einem Warnsignal eine geeignete, integrierte und überprüfbare Handlung abzuleiten.

Dort zeigt sich, ob Unternehmen nur planen – oder wirklich führen.

Wir sind für Sie da

Sie möchten Ihr Maßnahmenmanagement IDW S16-konform, transparent und revisionssicher steuern? Mit Falcon setzen Sie Maßnahmen im Sinne des IDW S16 strukturiert, wirksam und nachvollziehbar um – von der Definition über die Verantwortlichkeiten bis hin zur lückenlosen Fortschritts- und Wirkungskontrolle.

Falcon schafft die notwendige Transparenz für Geschäftsführung, Beirat und Wirtschaftsprüfer und ermöglicht ein belastbares Reporting auf Knopfdruck – inklusive nahtloser Anbindung an Power BI, Lucanet, ERP-Systeme und vieles mehr.

Gerne zeigen wir Ihnen in einem persönlichen Gespräch, wie Falcon Ihr Maßnahmenmanagement im Restrukturierungs- oder Transformationskontext optimal unterstützt.